日本と社会保障協定を結んでいる国の年金加入期間がある人は、それぞれの国の年金制度への加入期間が短い場合であっても、両国の年金加入期間を通算することにより、日本や協定を結んでいる相手国の年金を受け取ることができる場合があります。

ここでは、社会保障協定についてご説明します。

目次

社会保障協定とは何?

日本は、現在複数の国と社会保障協定を結んでいます。社会保障協定を結んでいる国の年金加入期間がある人は、それぞれの国の年金制度への加入期間が短い場合であっても、両国の年金加入期間を通算することにより、日本や協定を結んでいる相手国の年金を受け取ることができる場合があります。

国際的な交流が活発化する中、企業から派遣されて海外で働くことや、将来を海外で生活される方が年々増加しています。

海外で働く場合は、働いている国の社会保障制度に加入をする必要がありますが、日本から海外に派遣された企業駐在員等については、日本の社会保障制度との保険料と二重に負担しなければならない場合が生じています。

また、日本や海外の年金を受け取るためには、一定の期間その国の年金に加入しなければならない場合があるため、その国で負担した年金保険料が年金受給につながらないことがあります。

社会保障協定は、以上を踏まえ、以下2点を目的として締結しています。

・「保険料の二重負担」を防止するために加入するべき制度を二国間で調整する(二重加入の防止)

・年金受給資格を確保するために、両国の年金制度への加入期間を通算することにより、年金受給のために必要とされる加入期間の要件を満たしやすくする(年金加入期間の通算)

1.二重加入の防止について

⑴被用者の場合

協定発効前

海外において被用者として就労する人が事業主により日本に派遣される場合、日本の社会保障制度に加え、派遣元国の社会保障制度に二重に加入しなければならないことがありました。

協定発効後

①原則

協定により、原則として就労する国の社会保障制度のみに加入することになります。

つまり、派遣元国の事業主により、日本の支店などに派遣された場合や現地の企業に採用された場合には、日本の社会保障制度のみに加入することになります。

②一時派遣(5年以内)

しかしながら、事業主により、日本に5年を超えない見込みで派遣される場合には、協定の例外規定が適用されます。

すなわち、引き続き派遣元国の社会保障制度のみに加入し、日本の社会保障制度の加入が免除されます。

(※協定によっては、派遣期間の見込みにかかわらず、派遣開始日から5年間は、派遣元国の社会保障制度のみに加入し、日本の社会保障制度の加入が免除されます。)

③同一期間に両国で同時に就労する場合(日英・日韓協定のみ)

日本国の領域内および相手国の領域内において、同時に就労する場合は、生活の本拠を基準として、その国の年金制度のみに加入することになります。

日本に生活の本拠を置く場合には、日本の年金制度のみに加入し、協定相手国の年金制度の加入が免除されます。

協定相手国に生活の本拠を置く場合には、協定相手国の年金制度のみに加入することになります。

※就労元国に生活の本拠を置く場合の例

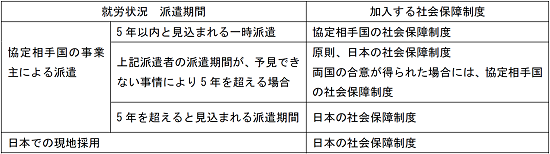

⑵加入する社会保障制度

加入する社会保障制度は、就労状況や派遣期間により以下のようになります。

(注)

協定によっては、派遣期間の見込みにかかわらず、派遣開始日から5年間は、協定相手国の社会保障制度のみに加入することになります。

また、派遣期間が5年を超える場合、申請に基づき、両国関係機関間で協議し合意した場合には、引き続き協定相手国の社会保障制度のみに加入することが認められます。

⑶自営業者の場合

上記の「被用者の場合」の考え方は、被用者だけではなく自営業者にも当てはまります。

(ただし、オーストラリア、インドおよび中国との協定では、自営業者が相手国の年金制度の強制加入対象者ではなく、二重加入とならないことを理由として対象外としています。また、フランスとの協定では個別の申請に基づいて自営業者の適用調整を行っています。)

例えば、協定相手国の自営業者が一時的(5年以内)に日本で自営活動を行うのであれば、引き続き協定相手国の社会保障制度のみに加入することになりますが、長期的(5年超)に日本で自営活動を行う場合は、日本の社会保障制度のみに加入することになります。

なお、協定相手国で自営業をしていない人が、日本で初めて自営活動を行う場合は、日本の社会保障制度に加入することになります。

⑷海上航行船舶の乗組員などの場合

海上航行船舶の乗組員などについては、協定ごとに加入する国が異なります。

2.日本での就労期間の延長

日本での就労期間を延長する必要がある場合には、協定相手国の事業主(自営業者の場合は本人)から協定相手国の実施機関に対し、日本制度の加入免除期間の延長を申請することができます。

原則として、日本の社会保障制度の免除は5年ですが、日本制度の加入免除期間の延長が認められる場合があります。

延長が認められるためには、両国関係機関間での合意が必要です。

なお、5年を超えた延長期間の上限は、それぞれの協定により異なります。

3.派遣された人に同行する配偶者および子の取扱い

日本国内に居住する20歳以上60歳未満の人は、国籍や滞在期間に関わらずすべて国民年金の被保険者とされます。

しかし、相手国から日本に一時的に派遣された人が、引き続き相手国の社会保障制度に加入し、日本の社会保障制度の加入が免除される場合は、同行して日本国内に居住する当該派遣者の配偶者および子についても、当該派遣者により生計が維持されている等の条件を満たす場合は、日本の社会保障制度の加入が免除されます。

ただし、当該配偶者若しくは子が希望する場合は、届出により日本の制度に加入することができます。

4.健康保険による海外療養費の支給

協定相手国から日本へ長期派遣され日本の医療保険制度に加入している人が、協定相手国で診療を受けたときに、日本国内で保険診療を受けた場合に準じた海外療養費が支払われます。

海外療養費の請求は、加入する医療保険制度の保険者に対して請求を行います。

5.協定の発効日前から日本で就労している場合

協定の発効日前から日本に派遣され就労している被用者、または協定の発効日前から日本において自営活動を行っている(協定相手国で従事していた自営活動を一時的に日本で行っている)自営業者については、日本での就労期間が協定発効日から5年を超えないと見込まれる場合、日本の制度の加入が免除されます。

(※協定によっては、就労期間の見込みにかかわらず、協定発効日より5年間は日本の制度の加入が免除されます。)

外国人の年金・福祉

- 外国人の国民年金

- 外国人の厚生年金保険

- 外国人の年金の「脱退一時金」

- 外国人と社会保障協定制度

- 日本の介護保険制度

- 日本の児童福祉制度

- 日本の障害福祉制度

- 日本の生活保護制度

- 日本の生活困窮者自立支援制度

- 外国人の生活・就労ガイド一覧