外国人が日本の年金の受給条件を満たす場合、海外で生活していても、日本の年金を受け取ることが出来ます。

相談内容

私は日本人の配偶者です。夫は長年勤めた会社の定年を迎え、年金生活に入りましたが、日本より物価の安い私の国で暮らそうと計画を立てています。

年金を海外で受けるには、どうしたらよいでしょうか。

また私の弟も永住権を取得し、日本の会社に長年働いていますが、60歳になれば、国に帰国したいと思っているようです。

外国人が海外で年金を受け取る手続や税金は、どうなるのでしょうか。

目次

既に年金受給を開始されている日本人外国へ移住後に年金受給する場合、及び外国人が退職後に本国で年金受給開始する場合についてご説明します。

海外で年金を受け取るとき

・海外転出届

年金受給開始となっている方が、概ね1年以上海外に居住する場合、市区町村の住民登録窓口に海外転出届を行ってください。

・年金の手続き

年金を受けている方が海外に転出して年金を受け取る場合、「年金の支払いを受ける者に関する事項」の提出が必要です。なお、海外の金融機関を年金の振込先として指定するときは、金融機関名や口座番号等を記載の上、その口座証明、小切手帳の写し、通帳の写し等を添付して提出します。

また、受けている年金が老齢年金であって、日本と滞在国が年金の受け取りに関する租税条約を締結しているときは、手続きをすることで税法上非居住者が納めるべき所得税の免除を受けることができます。

・現況届

海外にお住まいの年金を受けている方が誕生月を迎えたとき

海外にお住まいの方が年金を受け取る場合は、年1回「現況届」の提出が必要です。日本年金機構は、海外にお住まいの年金を受けている方に、その方の誕生月の前月下旬に現況届を発送します。

現況届の提出期限は、誕生月の末日です。提出する現況届には、お住まいの国の日本領事館等が発行した在留証明を添付します。

・在留届(日本国籍)

外国に住所又は居所を定めて3か月以上滞在する日本人は、その住所又は居所を管轄する日本の大使館又は総領事館(在外公館)に「在留届」を提出するよう義務付けられています。

この届け出は、実際に現地に行った後に行うものですので、住所等が決まりましたら、「在留届電子届出システム(ORRnet)」サイトから在留届を提出してください。

「在留届」を提出することにより、緊急事態が発生した場合には、日本国大使館や総領事館よりメールによる通報や迅速な援護が受けられます。なお、海外滞在が3か月未満の方は、外務省海外旅行登録「たびレジ」に登録してください。

滞在先の最新の海外安全情報や緊急事態発生時の連絡メール、また、いざという時の緊急連絡などが受け取れます。現在、外国にお住まいで既に在留届を提出した方も、別の国へ旅行や出張する際には「たびレジ」に登録してください。

・税金

税金は、年金の受取りを日本の銀行口座に振り込めば、非居住者として20%になりますが、国外の受取りには、日本と滞在国との間に租税条約が締結していれば、「年金の支払いを受けるものに関する事項」の送付の際「租税条約に関する届出書」を添え提出することで、日本での年金への所得税は免除され、滞在国の税法にて現地で課税されます。

年金は複雑な手続ですので、早めに年金相談センターを訪ね、詳しくご相談ください。

・外国人が海外で日本の年金を請求する場合

年金手続は、「年金請求書(国民年金・厚生年金保険 老齢給付)」をダウンロードして、記入し、必要書類とともに年金事務所に送って手続きを行います。

年金は複雑な手続ですので、早めに年金事務所で、詳しくご相談ください。

年金は自らの請求で行う

公的年金だから65歳になれば年金が支払われると思いがちですが、自ら手続を行わなければ支給に結びつきません。

国内にいれば、年金受給年齢の誕生日3か月前に、受給開始年齢に到達する3カ月前に、年金を受け取るために必要な年金請求書が送られますが、海外にいる場合は特に注意が必要です。日本での最後の住所地の年金事務所に連絡して、年金の請求手続きを行う必要があります。

海外転出届

海外に長期で滞在する場合などに行う手続です。一般的には1年以上日本から離れるときに行います。

在留届

日本人が海外で3か月以上同じ国に滞在する場合には、必ず在外公館に在留届を行ってください。「在留届」が提出されていないと、在外公館はその日本人が外国に居住していることを知り得ません。

例えば、大災害のときや事件、事故のとき、安否確認、留守宅などへの連絡を行うことができません。

また、「在留届」提出後、転居や家族の移動など「在留届」の記載事項に変更があったときや帰国するときには、必ずご連絡下さい。

例えば、住所等の変更届が提出されない場合、いざという時の連絡などが受けられないことになります。

また、帰国の連絡がないままですと、緊急事態にあたり、在外公館は、既に帰国している日本人の安否確認に時間をとられ、実際に滞在している他の方の安否確認作業がそれだけ遅れることにもなりかねません。

現況届

年金受給権者は、年に1回現況の届出を行い、引き続き年金を受ける権利有無の確認が行われます。現況届の用紙が毎年送られ、誕生月の末日までに提出しなければなりません。

現況届には、在留証明を添付する必要があります。

租税条約とは

日本が締結した所得に対する租税に関し、二重課税の回避、脱税防止や税務当局間の国際協力を目的とした条約ですが、相手国の居住者(非居住者又は外国人法人)となる者について課税の軽減税率などを定められています。

租税条約に限度税率の規定がある場合には、その税率を超えて課税されることはありません。

この条約は原則的にはOECD(経済協力開発機構)モデル条約を基礎とし、国内源泉所得につき租税条約の規定と異なる定めがある場合は、租税条約が国内法にかかわらず優先して適用されます(所得税法162条)。

条約の優位性

日本国憲法98条2項には、日本国が締結した条約及び確立された国際法規は、これを誠実に遵守することを必要とするとうたっています。

条約は批准公布によりそのまま国法の一形式として受け入れられ、特段の立法処置を待つまでもなく、国内関係に適用され、かつ条約が一般の法律より優位になります。

このことからも、租税条約に定められた源泉徴収に関する特例は、国内法にかかわらず、租税条約が国内法に優先して適用されます。

租税条約に関する届出書

日本は所得税に対する国際的な二重課税の回避・脱税の防止を目的として、多くの国と租税条約を締結しています。租税条約の規定は国内法に優先して適用されます。

国内の所得税を免除するためには、一般的には「租税条約の届出書」を税務署に提出することになりますが、国によって違いがありますので、詳しくは最寄りの税務署等にお問い合わせください。

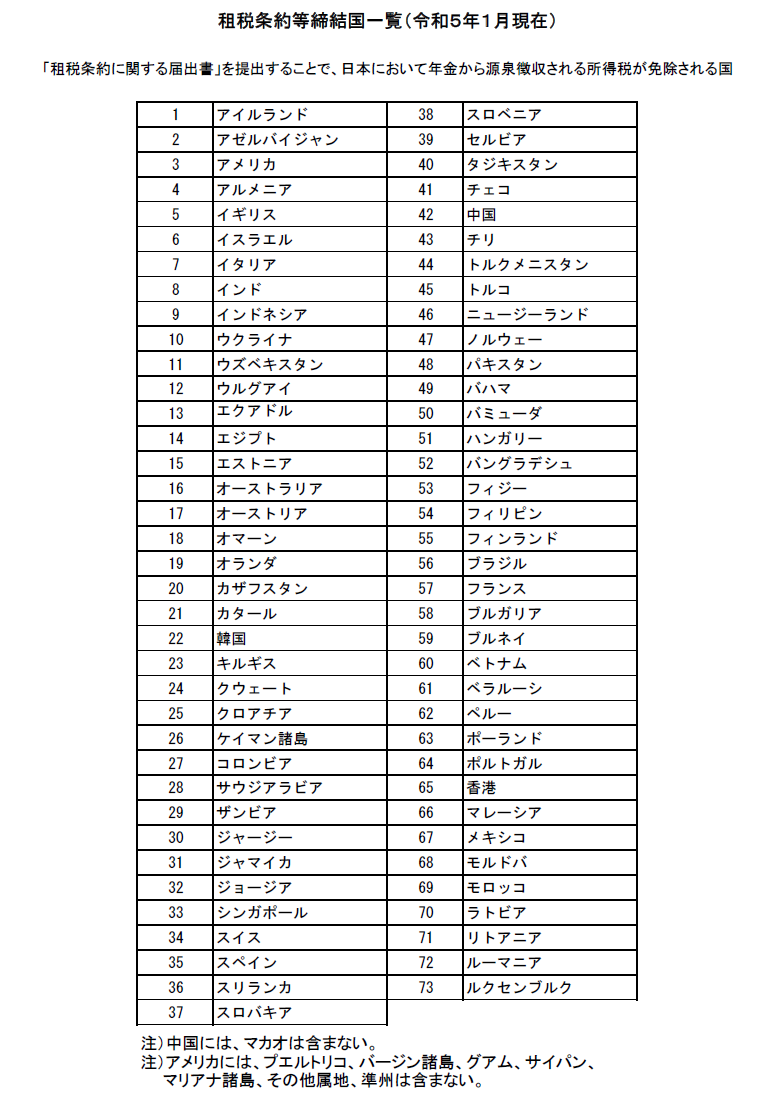

なお、現在日本と租税条約を締結してその効力のある国は、以下の通りです。

銀行口座への送金について

海外の銀行口座への送金は、年金支払日におけるその国の為替レートにより外貨で送金されます。送金手数料を年金から引かれるということはありません。しかし口座開設には、銀行を特定する送金コードが必要です。

詳しくは年金事務所にお尋ねください。

外国人の医療・社会保障

- 「公用」ビザ外国人の国民健康保険

- 外国人が長期出国する場合の国民健康保険と国民年金

- 外国人の退職後の健康保険

- 外国人の高額療養費制度の利用

- 外国人が国民健康保険料を滞納した場合

- 外国人の海外での医療保険適用

- 外国人の妊娠・出産・子供の在留手続

- 外国人も利用できる「産前産後の休暇・育児休業制度」

- 外国人も利用できる「入院助産制度と児童手当・乳幼児医療費助成」

- 外国人が出国している場合の「児童手当」

- オーバーステイ外国人の医療費

- 外国人の生活保護について

- 外国人の「年金加入期間が短い場合」どうする?

- 海外で日本の年金を受け取りたい

- 学生納付特例制度(留学生の国民年金加入)

- 外国人の脱退一時金と帰国時の手続(納税管理人等)

- 外国人と社会保障協定

- 外国人の離婚時の年金分割